ご無沙汰しております。弁護士の菅原です。

ご無沙汰しております。弁護士の菅原です。

ご無沙汰している間にAZXのCOOになっていました。

COOになったというと「弁護士業務はもうやってないんですか?」と聞かれるのですが、そんなことはなく今でもバリバリ仕事しています。最近は今日のテーマでもあるストックオプション(SO)や、資金調達、M&Aあたりの業務が多いです。

さて、昨年あたりからベンチャー法務界隈で密かに話題となっていた、税制適格SOの適用対象者の拡大がついに実現しました!(経産省ウェブサイト)

これまで税制適格SOは「役員・従業員」にしか付与することができませんでしたが、その適用対象者が拡大され、社外の人材(社外高度人材)に対しても税制適格SOを付与することができることになりました。

これだけを聞くと、

・創業初期に業務委託で手伝ってくれている外部エンジニアに付与できる!

・お世話になった大学教授に付与できる!

・弁護士や税理士の報酬をSOで支払うことができる!

といった「理想」が全て現実のものとなったのかと思ってしまいますが(私も初めはそうだと思って喜びました)、よくよく内容を読んでみると、どうもそう簡単な話ではないようです…。

このブログは、上記の適用対象者拡大のニュースを聞いて、「これで社外にも税制適格SOを自由に発行できる!」と思っている皆様に対して、正確な情報をわかりやすくお伝えするために急遽執筆したものです。

それでは、詳細をみていきましょう。

目次

1.税制適格SOのおさらい

今回は「税制適格SOの適用対象者拡大」という、ややマニアックなテーマのお話です。

基本となる「税制適格SOとはそもそもなんぞや」という点は、このブログでは割愛します。

ご興味がある方は、下記をご参照ください。

なお、今回の話はあくまで税制適格SOの「適用対象者の拡大」ですから、下記の資料等に記載されている従来からの税制適格の要件は今回も当然に適用されることには注意してください。

「シード・アーリースタートアップのためのストックオプションセミナー」(AZX雨宮弁護士によるセミナー資料)

「ストックオプションの実務」(AZX池田弁護士によるブログ記事)

2.適用対象拡大の概要

税制適格SOの適用対象者拡大は、ざっくりいうと、

「これまで役員・従業員にしか出せなかった税制適格SOを、社外の人にも出せるようになった」

というものです。

もっとも、無条件ではありません。

この制度を使えるベンチャー企業の範囲には限定がありますし、「社外の人」は「社外高度人材」という要件に該当した人でなければならず、また社外高度人材を活用する「計画」を立てて、その計画に対する「認定」を受けなければならないなど、あれこれ制約やら必要な手続やらがあります。

以下では、手続の全体像と、個別の手続の詳細についてご説明します。

なお、これらの点は、経産省が公表している「社外高度人材活用新事業分野開拓計画策定の手引き」(以下「手引き」といいます。)に詳しく記載されていますので、より詳細を知りたい方はこちらもあわせてご参照ください。

3.手続の全体像(手引きp2)

社外の方(以下「社外人材」といいます。)に税制適格SOを付与して行使させるには、大要、以下の手続を経る必要があります。

①自社&税制適格SOを付与しようとしている社外人材が、この制度を利用できる要件を満たすか確認する。

②SOを付与しようとする社外人材ごとに、社外高度人材活用新事業分野開拓計画(以下「計画」といいます。)を策定する。

③社外人材との間で締結する業務委託契約の内容を確定させる(締結は④と前後してもOK)。

④計画を申請し、認定を受ける(申請から認定まで約45日)。

⑤計画を実行し、税制適格SOを付与する。

⑥社外人材が、最低2年間、計画に基づき業務に従事する(企業は、毎事業年度末から3ヶ月以内に報告書を提出する)。

⑦税制適格SOを行使する。

4.要件

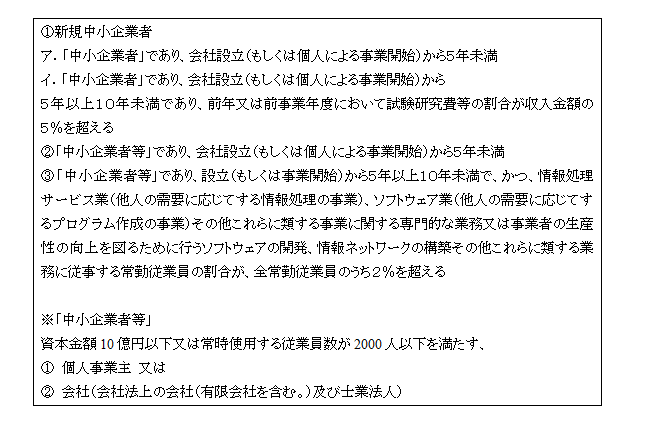

(1)申請者(自社)の要件(手引きp3~5)

計画を申請する申請者(つまり、SOを発行する自社のことです)は、(i)以下の①~③のいずれかに該当したうえで、(ii)VC又はCVCから出資を受けている必要があります。

まず(i)の要件ですが、上記のとおり設立年数等の制限があります。

ただ、要は「資本金10億未満であって設立5年未満」であれば要件を満たすので(正確には従業員数2000人以下である必要がありますが、普通ベンチャーにそんなに従業員はいないので)、ここはあまり気にしなくてもよいケースが多いかもしれません。

続いて(ii)の要件ですが、ここでいう「VC又はCVC」には、投資事業有限責任組合(LPS)や民法上の任意組合、株式会社などが含まれます。

但し、個人のエンジェル投資家は含まれませんので、この点はご注意ください。

また、VC又はCVCが会社の株式を最初に取得するときにおいて、資本金が5億未満かつ従業員数が900人以下である必要があります。

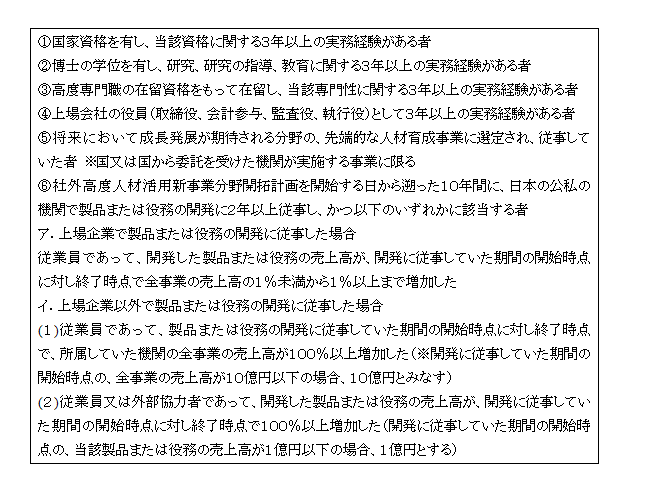

(2)社外高度人材の要件(手引きp6)

税制適格SOを付与される社外人材は、以下の①~⑥のいずれかに該当する者である必要があります。

弁護士などの国家資格保有者は①、大学の教授は②に該当しそうですね。

ここで悩ましいのは「エンジニア」や「デザイナー」など、資格や学位はないけれど、初期のころに手弁当で手伝ってくれていることが多い人たちです。

国家資格ではないので①ではない、博士でないと②でもない、③・④にも該当しないとなると、あとは⑤や⑥になります。⑤には、「未踏」や「異能」といった事業が含まれますので、これに該当するスーパーエンジニアなどはこれでOKです。

それもダメだとなるとあとは⑥となりますが、⑥では、社外人材が直近10年間で未上場会社に勤務していた場合には、

「勤務開始時と終了時で、会社の売上が2倍以上になった(初期売上高の下限が10億なので、終了時に最低20億になった)」

又は

「自分が開発した製品等の売り上げが、開発開始時から終了時で2倍以上になった(初期売上高の下限が1億なので、終了時に最低2億になった)」

という実績が必要です。これ地味にきつい…。

ある会社を上場させたCTOにアドバイザーになってもらう!とかならいけそうな気がしますが、副業として友人に開発を手伝ってもらったからSOをだしたい!というケースでは使えない場合が多いのではないでしょうか。

5.計画の策定及び申請(手引きp7~11)

計画の申請様式は、こちらからWordでダウンロードできます(クリックするとダウンロードされます)。

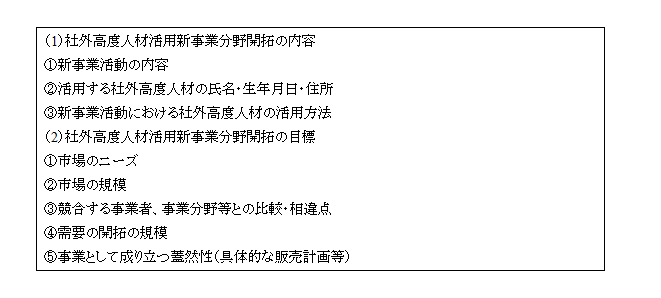

計画には、税制適格SOを付与する社外人材を活用して、どのような「新事業活動」を行うかを記載する必要があります。具体的には、「新事業活動の類型」を選択したうえで、以下の項目を記載する必要があります。

この「計画」は、税制適格SOの付与を受ける社外人材1名ごとに策定し、認定を受ける必要があります。そのため、上記の各項目についても社外人材ごとに記載する必要があります。

この「計画」は、税制適格SOの付与を受ける社外人材1名ごとに策定し、認定を受ける必要があります。そのため、上記の各項目についても社外人材ごとに記載する必要があります。

また、この「計画」には、「計画期間(計画全体の実施期間)」、「活用期間(社外高度人材を活用する期間)」、「契約期間(社外高度人材との業務委託契約期間)」を記載する必要があるのですが、これらの期間は2年以上とする必要があります。

つまり、「2年間以上コミットしてくれる社外人材に対してでないと、税制適格SOを付与することはできない」ということになります。

開発初期にプロトタイプを作ってくれたエンジニアとか、ロゴとかアプリのデザインを作ってくれたデザイナーとか、そんな人たちに税制適格SOを付与することができると思っていたのですが…どうもこうした一時的なコミットメントだけではダメなようです。

本当はこういう人にも税制適格SOを付与できればよかったのですが…。

また、計画を申請するには、添付書類として、社外人材と締結する業務委託契約書や、社外高度人材の要件を満たすことを証する書類、社外人材の住民票や運転免許証などの本人確認書類などの書類が必要となります。

こうしたいくつものハードルを乗り越えて、ようやく申請に至り、そこから45日間の審査を経て、ようやく計画の認定がなされるのです。

6.認定後の手続(手引きp13)

計画が認定されればこれで一安心かと思いきや、認定後の手続も待っています。

具体的には、計画期間中の各事業年度終了後3ヶ月以内に、計画に関する報告書を提出する義務があります。

報告書のフォーマットはこちらのとおりです(クリックするとダウンロードされます)。

報告書はチェックを付けるだけなのでそれほど大変なものではないのですが、今後毎年これを出さないといけないと思うと、正直面倒ではあります…。

7.実務上のポイントQ&A

手続の流れは上記1~6のとおりですが、最後に、実務上おそらくご質問が多いであろう点をQ&A形式でまとめてみました(今後拡充予定)。

Q1.

この制度を利用して社外人材に付与した税制適格SOは、いつ行使することになるのでしょうか。

A1.

未上場段階でSOを行使するとなると、SOを行使する方は、上場するかわからない(株を市場で売却できるかわからない)のに株を取得するために行使価額を払い込まなければならないということになりますし、会社としても未上場段階で株主を増やしたくないと考えるケースが多いですので、SOは原則として上場後に行使できるという設計とすることが一般的です(税制適格SOの場合には、未上場段階で行使しようとすると、税制適格の要件上、株券発行会社とした上で証券会社へ株券を預託する必要があるという点からも、上場後行使とするのが一般的です。)。社外高度人材の制度を利用した場合は、社外人材による貢献業務が終了した後、かつ「計画期間」の範囲内に、税制適格SOを行使することが必要となっています。したがって、実際に業務を行う「活用期間」は短くてもよい(最低2年)ですが、「計画期間」自体は上場後まで継続するよう長めに設定しておかないと、上場前に行使をさせなければならなくなるリスクがあるため、注意が必要です。

Q2.

社外高度人材の要件のうち、博士については「②博士の学位を有し、研究、研究の指導、教育に関する3年以上の実務経験がある者」という規定がありますが、この「3年以上の実務経験」は日本国内の経験である必要があるのでしょうか。

A2.

上記②の「3年以上の実務経験」には、日本国内に限定するという文言がありませんので、海外の経験でも「実務経験」にカウントしてよいものと考えられます。他方、4(2)⑥「社外高度人材活用新事業分野開拓計画を開始する日から遡った10年間に、日本の公私の機関で製品または役務の開発に2年以上従事し、かつ以下のいずれかに該当する者」という要件には「日本の公私の機関で」という限定がありますので、海外企業での売上増加の経験は含まれないということになります。

Q3.

この制度を利用して社外人材に税制適格SOを付与しましたが、その後、その社外人材が従業員として入社してくれることになりました。付与した税制適格SOはどうなりますか。

A3.

この点は手引きや法令等を読んでも明確でなかったことから、経済産業省に電話で問い合わせたところ、「従業員として雇用してしまうと、社外高度人材ではなくなってしまうため、計画自体が取り消しとなり、その後税制適格としてSOを行使することはできなくなる」という回答を受けました(あくまで非公式かつ簡易な確認であり、結論を保証するものではありません。)。本当に!?という回答ではあるのですが、少なくとも現状はこのような整理となっているようです。したがって、今後従業員として雇用する可能性のある方に対しては、この制度は使えない(使ってもいいが、雇用すると税制非適格となるリスクがある)ということになります。

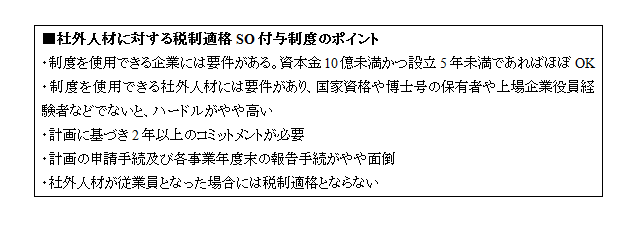

8.まとめ

以上をまとめると、ポイントは以下のとおりです。

上記のとおり、この制度にはいろいろな条件や制約があります。

もっとも、例えば、監査役や、継続して顧問として支援してくれている大学教授や元上場企業役員といった方々に税制適格と同じ効果をもつSOを付与するには、これまで有償SOしか手段がなかったのに対して、この制度によって税制適格SOを付与することができるようになったという意味は大きいと思います。

せっかく経済産業省が頑張ってくれた制度なので、正しく理解して、うまく活用していきたいですね。

※本記事は、2019年7月23日現在の情報に基づいて作成しています。本記事作成時点ではまだ制度が確定、公表されてから1週間程度しかたっておらず、実務運用も明確になっていないため、今後の事例の積み重ね等により内容を修正する可能性がある点にご留意ください。

弁護士 マネージングパートナー COO

いろいろな制約はあるものの、それでも社外の方に税制適格SOを出すことができるようになったという意味はとても大きいです。会社としては今後社外の方に対するインセンティブとして税制適格SOという選択肢を検討せざるを得ませんし、社外の方から要求されるケースも増えると思います。要件を満たすかは個別に検討が必要ですので、まずは早めにご相談ください。