さて、今回のテーマは、ファンド・オブ・ファンズです。

今回もベンチャーファンドを想定し、投資事業有限責任組合などの組合形態のファンドの組成・運用を、金商法上の適格機関投資家等特例業務(以下「特例業務」)として実施することを前提とします。

「ファンド・オブ・ファンズ」といっても文脈やファンドの法形態によって様々な内容が想定されますが、ここでは、上記のような形態で組成されるベンチャーファンドに出資する更なる組合形態のファンドを想定することにします。

実務上、ファンドがファンドから出資を受けるケースはかなり多く、よく質問も頂くのですが、これに関する金商法上の条文は、もはや日本語とは思えないほど複雑なので、その概要を以下でまとめてみました。

目次

1.ファンド・オブ・ファンズの原則的禁止と例外要件

(1)ファンド=「不適格投資家」

特例業務によるファンドの運営を想定した場合、権利者(LP)は、1名以上の適格機関投資家(プロ)と、49名以下の適格機関投資家でない者(アマ)でなければなりませんが、ファンドがファンドから投資を受けることで、ファンドが何層構造にもなってしまうと、特にアマの人数を49名以下としなければならないという人数要件の潜脱につながる可能性があります。

そのため、特例業務によりファンドを組成・運営する場合、金商法上、当該ファンドを組成・運営する事業者に対する規制として、原則として、他のファンドからは出資を受け入れてはならない、というルールになっています。(要するに、「子ファンド」を組成・運営する者に対する規制として、他のファンドから出資を受けてしまうと、子ファンドの組成及び運営が特例業務の要件を満たさないこととなり、結果的に子ファンドの運営者において、金融商品取引業の登録を取得していなければ、刑事罰の対象となってしまうということになります。)

この点について、経産省の開示するモデル契約では、このような出資を受け入れてはならない属性のファンド等を「不適格投資家」として定義し、有限責任組合員となる者に対して、「不適格投資家」ではないことを表明保証させ、かつ、将来にわたって「不適格投資家」に該当しない点を誓約させることにしています。

<「不適格投資家」の定義>

金融商品取引法第63条第1項第1号イからハまでのいずれかに該当するもの。<第51条第1項及び第2項>

1.有限責任組合員は、無限責任組合員に対し、組合員となった日において不適格投資家のいずれにも該当していないことを表明し、保証する。

2.有限責任組合員は、組合員たる地位にある間、不適格投資家のいずれにも該当することになってはならないものとし、前項の表明及び保証が真実若しくは正確でないことが判明した場合、又は不適格投資家のいずれかに該当することとなった場合は、直ちに無限責任組合員に通知するものとする。

但し、特例業務によるファンドの運営を想定した場合でも、ファンド・オブ・ファンズとなっている例は多数存在します。これらのケースは、金商法の構造としては、上記の「不適格投資家」に該当しない例外的なケースであり、これらの例外のうち、代表的なものを2つ挙げて説明していきたいと思います。((条文上は、本文で紹介したもの以外にも、親ファンドと子ファンドのGPが共通で、かつ、両ファンドのアマの投資家の人数が通算で49名以内の要件を満たす場合等の他の例外も存在します。))

なお、以下の説明において、出資を行う側のファンドを「親ファンド」、出資を受ける側のファンドを「子ファンド」と称して説明してきます。

(2)例外ルール①=LPSやLLPはアマの人数を通算して49名以下であればOK

(a)例外ルール①の概要

上記のように、ファンド・オブ・ファンズが許容されないのは、ファンドが何層構造にもなっているケースが、特例業務の人数要件(アマは49名以下)を潜脱につながるためですが、複数階層になっているファンドの権利者のうち、適格機関投資家(=プロ)でない者の人数が通算で49名以下となっているのであれば、このような潜脱にはつながらないものと評価できます。

そこで、例外ルールとして、①親ファンドがLLP又はLPS(又はこれに類似する外国の組合)である場合には、②親ファンドと子ファンドの通算で適格機関投資家でない投資家(アマ)の人数が49名以下であれば、当該親ファンドが「不適格投資家」ではないと規定されているのです。

(b)親ファンドとなれるファンドの法形態(LLP、LPS、これに類する外国法の組合であればOK)

上記のとおり、通算でアマが49名以下の場合の例外を用いることができるのは、親ファンドがLLP又はLPS(又はこれに類似する外国の組合)に限定されています。

このLLPやLPSは、法制度上、株式会社などと同様に登記されることになっており、その存在やその組合員等の当該ファンドに関する情報について一定の透明性が確保されているという特徴があります。逆に、このような性質をもたない民法組合や匿名組合については、外部からはその存在や出資者等について確認することが容易ではなく、場合によっては特例業務の人数制限を潜脱する目的で悪用されてしまう可能性が否定できません。親ファンドの法形態が制限されているのは基本的にこのような理由によるものと思われます。

そのため、民法組合や匿名組合に関しては、(以下の(3)のとおり、その権利者全員が適格機関投資家である場合は別ですが、)その権利者に適格機関投資家以外の者(アマ)が存在すると、この例外ルール①を用いることができませんので注意が必要です。

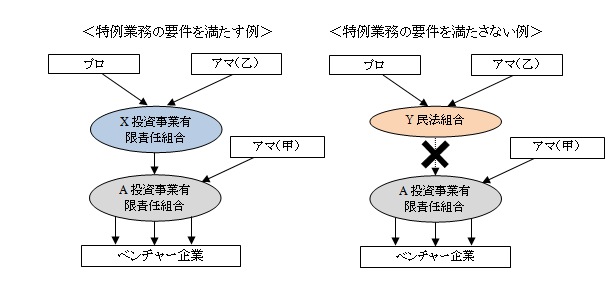

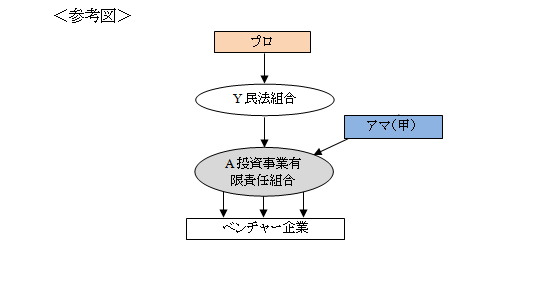

例えば以下の例で、特例業務としてA投資事業有限責任組合を組成・運用する場合を想定すると、X投資事業有限責任組合から出資を受ける点に関しては、アマである甲及び乙の合計人数が49名以下であれば特例業務の要件を満たしますが、右の図では、親ファンドであるYが民法組合なので、特例業務の要件を満たさない形になってしまいます。((なお、アマが出資する民法組合であっても、当該民法組合の業務執行の意思決定全員が関与し、かつ、全員が組合の常務に従事している場合など、当該民法組合の持分が「有価証券」に該当しない場合には、当該民法組合は「不適格投資家」には該当しないと整理する余地があります。(不適格投資家について規定した業府令第235条第2号では、「法第二条第二項第五号又は第六号に掲げる権利に対する投資事業に係る契約その他の法律行為(当該契約その他の法律行為に基づく権利が同項第五号又は第六号に掲げる権利に該当するものに限る。)…」と定めており、「有価証券」に該当しないファンドが「不適格投資家」から除かれています。)))

(c)通算による人数カウントの具体的な方法

上記のとおり、①親ファンドがLLP又はLPS(又はこれに類似する外国の組合)である場合には、②親ファンドと子ファンドの通算でアマの人数が49名以下であれば、当該親ファンドが「不適格投資家」に該当しませんが((なお、親ファンドが特例業務ではなく、投資運用業者(登録業者)によって運営されている場合は、親ファンドのアマの人数は通算されません。登録業者に課された各種行為規制等を踏まえると、親ファンドの権利者は十分に保護されているという趣旨と考えられます。本文でいうところの親ファンドは、登録業者ではない者が運営していることを前提としております。))、金商法制定時のパブリックコメントの内容を踏まえると、以下のような人数カウントのルールがあります。

① 親ファンドと子ファンドの権利者の全部又は一部が共通の場合、「延べ人数」ではなく、「実数」でカウントする。

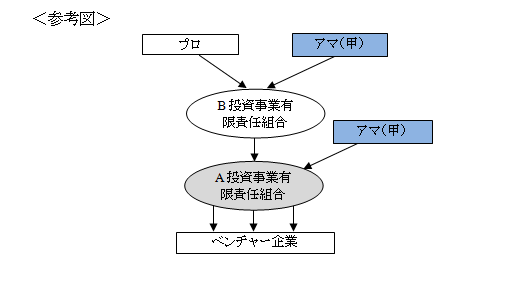

以下の参考図のケースのように、A投資事業有限責任組合を特例業務に基づいて組成・運用

する際に、B投資事業有限責任組合から出資を受ける場合を想定し、各ファンドの組合員に

共通の「甲」という権利者が存在する場合、通算で49名以内という規制との関係で、甲を2

回カウントして2名と考えるのか、1名と考えるのか、という問題があります。

この点に関する金商法制定時のパブリックコメントによれば、延べ数(2名カウント)では

なく実数(1名カウント)で人数をカウントすると考えられています。

② 親ファンドが複数ある場合、全ての親ファンドのアマの人数を通算する。

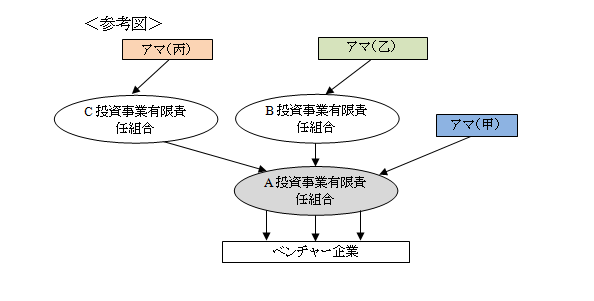

以下の参考図のように、親ファンドが複数存在する場合はどうでしょうか。この場合、

(i)親ファンド毎に考えて、【甲+乙≦49名】かつ【甲+丙≦49名】であれば良いのか、

(ii)親ファンドを全て通算して、【甲+乙+丙≦49名】を満たさなければならないのか、

という問題があります。

この点に関しても金商法制定時のパブリックコメントが存在し、上記(ii)のように

【甲+乙+丙≦49名】を満たさなければならない、と考えられています。

③ 親ファンドに祖父ファンドが存在する場合は祖父ファンドのアマの人数までは通算しない

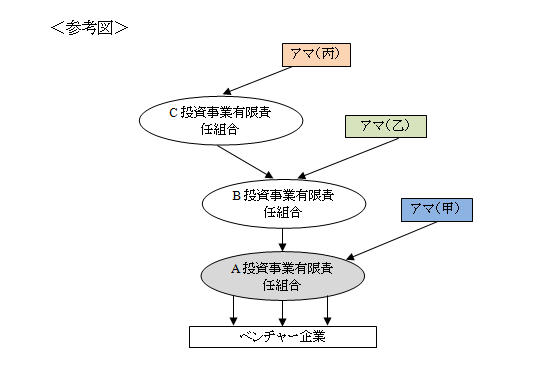

以上に加えて、以下の参考図のように、親ファンドに更なる親ファンド(仮に「祖父ファン

ド」といいます。)が存在する場合はどうでしょうか。人数要件の潜脱防止という観点から

は、全ての階層のファンドのアマの人数を通算すべきとも考えられますが、以下の図におけ

るAファンドとCファンドは契約関係にすらなく、Aファンドの運営者において、Cまで遡っ

てアマの人数を確認するのも難しいケースがあり得ます。

この点に関して、金商法制定時のパブリックコメントによると、祖父ファンドの人数までは

遡って確認する必要はないとされており、以下の例でいえば、【甲+乙≦49名】であれば、

Aファンドの運営を行う事業者に関しては、特例業務の要件を満たすことになります。

(3)例外ルール②=プロのみで構成されるファンドは「不適格投資家」には該当しない((条文上の位置づけとしては必ずしも「例外」というわけではありませんが、説明の便宜上、「例外ルール②」として説明しています。))

上記のように、ファンド・オブ・ファンズが許容されないのは、ファンドが何層構造にもなっているケースが、特例業務の人数要件(アマは49名以下)の潜脱につながるからであると考えられます。反面、親ファンドへ出資する権利者が、プロ(適格機関投資家)のみで構成されるのであれば、このような懸念はないはずです。

そのため、親ファンドへ出資する権利者が全て適格機関投資家である場合は、当該親ファンドは「不適格投資家」に該当しません。

例えば以下の参考図のように、親ファンドであるYファンドが民法組合や匿名組合である場合、上記例外ルール①の適用はないのですが、Yファンドへ出資する権利者が全て適格機関投資家(プロ)であれば、Yファンドは不適格投資家に該当しませんので、子ファンド側としては、Yファンドからの出資を受け入れても法的には問題ありません。

(4)上記を踏まえた実務上の対応

上記例外ルールが適用されず、親ファンドが「不適格投資家」に該当してしまう典型例は、(i)適格機関投資家でない出資者が存在する民法組合や匿名組合が親ファンドとなるケースや、(ii)親ファンドがLLPやLPSではあるもののアマの人数が通算で50名以上となってしまうケースなどであると考えられます。このような事態を避けるため、子ファンド側及び親ファンド側では以下のような対応を検討する必要があります。

(a)子ファンド側の対応

モデル契約のように、親ファンド側が「不適格投資家」でないことについて契約書中で表明保証してもらっているとはいえ、最終的には子ファンド側の業規制の問題ですので、子ファンド側としても、親ファンドの候補者に、プロでない権利者の有無や人数(将来の変動の見込み)を確認しておく必要があります。

なお、特例業務としてファンド等を運営する事業者が財務局に提出した届出書の記載事項は概ね金融庁HPで公表されており、そのため、届出者が組成するファンドの情報(適格機関投資家でない権利者の有無や法形態(LPSか民法組合か)等を含みます。)は、上記HPからも確認可能ですので、親ファンドとなる候補者の情報を、まずは上記HPで確認することも有益です。例えば、あるファンドが、適格機関投資家でない者(アマ)が存在する民法組合(=「不適格投資家」)であることは、このような公表資料からも確認できます。

(b)親ファンド側の対応

親ファンドとしては、まずは上記のファンド・オブ・ファンズの規制を理解した上で自己のファンドの法形態を選択する必要があります。

例えば、ファンドへの投資を想定しているのであれば、適格機関投資家でない者(アマ)が存在する民法組合のような形でスキームを組んでしまうと、子ファンド側で、そのような親ファンドからの投資の受入れが難しくなってしまう可能性があります。

また、実際に子ファンドへの投資を実行する段階においても、モデル契約で表明保証等が規定されているように、万が一、親ファンド側が「不適格投資家」に該当してしまった場合には、親ファンド側の契約責任が生じ得ますので、①親ファンドに適格機関投資家でないアマの投資家が存在する場合や、その人数が増加する場合は、子ファンド側に適時にこの情報を共有しておくと同時に、②子ファンドに他の親ファンドが存在する場合には、その他の親ファンドのアマの人数も通算した上で49名以内に収まっているかを子ファンド側に確認してもらうことが必要と考えます。

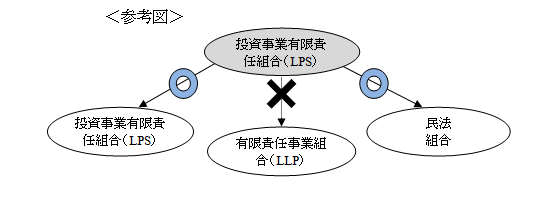

2.LPS法の制限=LPS→LLPへの出資は不可

上記1は金商法のルールなのですが、投資事業有限責任組合契約に関する法律(「LPS法」)上も、ファンド・オブ・ファンズに関する制約がある点に留意が必要です。

LPS法は、民法の特則であり、民法組合では各組合員が無限責任を負担するところ、このLPS法により、投資事業有限責任組合(LPS)として組成された組合の組合員の一部(有限責任組合員)は、出資額を限度とする有限責任しか負担しない形になります。その一方、LPSは、①民法組合と異なって法定の事項を登記しなければならない、②監査が必要、③事業目的が投資事業等の一定の範囲に限定されている、といった各種制約に服します。

上記の③との関係で、以下に引用したLPS法の条文のとおり、LPSは、他のLPSや民法組合に出資することは法律上許容されていますが、LLP(=有限責任事業組合)に投資を行うことは法定の事業目的に含まれていません。

<参考:LPS法第3条第9号>

投資事業有限責任組合若しくは民法(明治二十九年法律第八十九号)第六百六十七条第一項に規定する組合契約で投資事業を営むことを約するものによって成立する組合又は外国に所在するこれらの組合に類似する団体に対する出資

そのため、LPSを親ファンド、LLPを子ファンドとするスキームは、LPS法の観点から実行できないということになります。

3.その他の規制との関係

上記のほか、ファンド・オブ・ファンズに関して他の規制との関係で留意すべき点として、例えば以下のような点がありますので、合わせてご紹介します。

(1)全ての適格機関投資家がLPSの場合のルール

(a)規制の概要

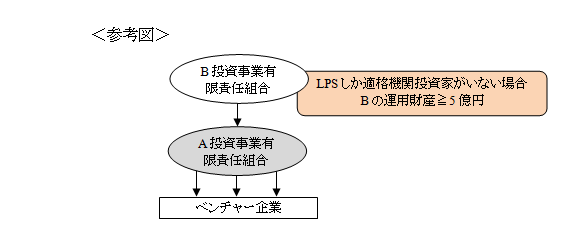

特例業務でファンドを組成・運用する場合、1名以上の適格機関投資家(プロ)が存在することが要件となりますが、平成28年の法改正により、あるファンドに出資する全ての適格機関投資家が投資事業有限責任組合(LPS)である場合、当該LPSの運用財産の金額が5億円以上存在しなければ特例業務の要件を満たさないというルールが追加されました。

適格機関投資家といえば、銀行等の金融機関などがその典型例なのですが、定義上は投資事業有限責任組合(LPS)も適格機関投資家に含まれます。投資事業有限責任組合(LPS)は、契約当事者間の合意により、(銀行等と比べると)簡単に作り出すことができますので、法改正以前は、例えば、GPの関係者が極めて規模の小さいLPSを組成した上で、当該LPSにファンドに出資させることにより、簡単に特例業務の要件を満たす形でファンドの募集等を行うことも可能でした。

このような法の抜け道が、結果的に投資詐欺などに悪用された事例もあったため、今般の法改正により、LPS(親ファンド)のみが適格機関投資家である場合には、親ファンドが一定以上の規模でないと、子ファンドの組成及び運用行為が特例業務の要件を満たさないことになってしまったのです。

このような立法経緯から分かるとおり、①上記のような投資詐欺の被害者として想定されるのは、以下の図でいうところのAファンドの他の組合員ですので、この規制はAファンドの運営者に対する規制なのですが、②問題としているのは、Bファンド(親ファンド)側の規模ということになります。

なお、この運用財産の5億円は、必ずしもファンドサイズ(コミット額の合計額)を意味するのではなく、実際にファンドが運用する財産を意味します。また、平成28年施行の改正法に関するパブリックコメントでは、以下のように解説されており、払戻しや分配等により組合財産が減少すれば、事後的に5億円要件を満たさなくなると評価される可能性がある点に留意が必要です。

<パブコメ質問No.139>

投資事業有限責任組合からファンドへの出資の後に、当該投資事業有限責任組合の持分の払戻しにより、投資事業有限責任組合の資産が5億円より減った場合においても、金商業等府令第234条の2第2項第1号に該当しないことを確認されたい。<パブコメ回答No.139>

…法第63条第2項の届出以降、業務を行わなくなるまでの間、「5億円以上であると見込まれる」(金商業等府令第234条の2第1項第1号)ことを判断する必要があります。その間に「5億円以上であると見込まれる」(同号)ことが困難となった場合には、引き続き業務を行うための法令上の要件を満たしている場合(投資事業有限責任組合以外の適格機関投資家が出資又は拠出をしている場合、金融商品取引業のうち第二種金融商品取引業又は投資運用業の登録を受けている場合等)を除き、法第63条第1項第1号又は第2号に掲げる行為を停止する必要があります。…

(b)実務上の対応

子ファンド側では、もし適格機関投資家がLPSのみである場合には、上記規制を踏まえ、親ファンド側から財務諸表等の提示を受けて5億円要件を満たすかどうかの確認を行うことが必要となります。また、上記のように、子ファンドの運用期間中継続して親ファンドが上記の5億円要件を満たす必要があることから、その親ファンドの存続期間や分配方針等を踏まえ、かかる状態が維持される見込みがあるかを確認しておく(必要に応じてサイドレター等で確認しておく)必要があると考えられます。

親ファンド側でも、もし自らが、子ファンドにとっての唯一の適格機関投資家となるケースが存在するのであれば、子ファンド側の上記規制にも配慮しておく方が良いと思われます。例えば、LPSの組合契約では、分配可能な財産が発生した場合には、一定時期までに分配しなければならない旨規定されることが通例ですが、ある分配により子ファンド側が特例業務の要件を満たさなくなる場合には分配を留保できるよう規定することも、考えられる対応の一例です。

(2)ベンチャーファンド特例との関係

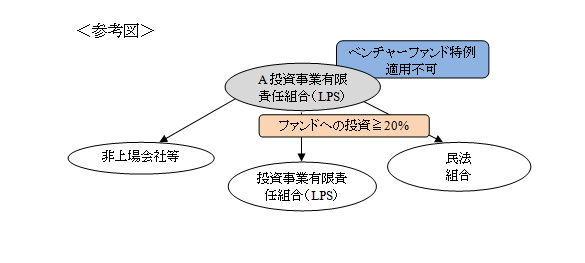

以前のブログで解説したとおり、平成28年3月施行の法改正により、特例業務の相手方となれる者(LPとなれる者)の範囲が限定されましたが、法令の要件を満たすベンチャーファンドであれば、LPとなれる者の範囲が広がるという「ベンチャーファンド特例」という例外ルールがあります。

このベンチャーファンド特例を用いる場合には、非上場会社の株式等への投資が80%超であるという要件(( 他の要件も存在しますが、そちらに関しては以前のブログをご参照ください。))を満たす必要があり、ファンドへ投資を行うことにより取得するファンド持分は、上記の80%には含まれないと解釈されています。

そのため、基本的には親ファンド側の留意点ということになりますが、20%以上の比率でファンドへの投資を行う場合には、ベンチャーファンド特例を適用することは困難と考えられますので、その前提でLP候補者を選定する必要があります。

4.ま と め

やや複雑なので簡単にまとめますと、上記1の観点から、①親ファンドが民法組合や匿名組合等の場合は親ファンドにアマが存在しないかを確認する必要がある点、②親ファンドがLLPやLPSの場合にはアマの人数の通算しなければならない点にご留意ください。

また、上記2の観点から、③親ファンドがLPSとなり、子ファンドがLLPとなるスキームは不可である点に留意頂く必要があります。

上記3の各点との関係では、④親ファンドしかプロ投資家が存在しない場合は親ファンドの規模に注意が必要である点、⑤ファンドに出資するファンド(親ファンド)に関してはベンチャーファンド特例を用いることができないケースもあるという点にご留意ください。